2020

- Productos forestales y frutos del país de origen forestal.

Resolución General N° 205-2020: Régimen de Percepción del Impuesto sobre los Ingresos Brutos, que se aplicará respecto de la Mera Compra

RESOLUCIÓN GENERAL Nº 205 /2020

Corrientes, 25 de Junio de 2020.

VISTO:

Las facultades de reglamentación e implementación, que otorgan a esta Dirección el Código Fiscal y el marco de aplicación normativo, del Régimen de Mera Compra regulado por el mismo en consonancia con lo establecido por el Convenio Multilateral del 18/08/77, y;

CONSIDERANDO:

Que, conforme al marco normativo indicado, se autoriza a esta Dirección General, en el Código Fiscal en su artículo 10º, inciso 6º a “dictar normas generales con el objeto de aplicar e interpretar este Código y leyes especiales y fijar procedimientos administrativos.”, como así también, en el artículo 51º se faculta “… a la Dirección a establecer regímenes de retención, percepción y recaudación de los gravámenes establecidos en el presente código en los casos, formas y condiciones que aquella determine, tales regímenes podrán establecer tratamientos diferenciales para los contribuyentes, de acuerdo a la calificación fiscal otorgada a cada uno de ellos, según los parámetros y condiciones que al efecto establezca la dirección.”

Que, constituyen objetivos de la Dirección General de Rentas, el mejoramiento de los sistemas de control y de fiscalización de los impuestos, la reducción de la brecha de evasión y del ejercicio de actividades gravadas al amparo de la informalidad en los distintos sectores de la economía provincial;

Que, atendiendo a lo normado por el artículo 123º inciso b) del Código Fiscal: Se consideran actividades alcanzadas por este impuesto las siguientes operaciones, realizadas dentro de la Provincia sea en forma habitual o esporádica: b) La mera compra de productos agropecuarios, forestales, frutos del país y minerales para industrializarlos o venderlos fuera de la jurisdicción. Se considerará "Fruto del país" a todos los bienes que sean el resultado de la producción nacional perteneciente a los reinos vegetal, animal o mineral, obtenidos por acción de la naturaleza, el trabajo o el capital y mientras conserven su estado natural, aun en el caso de haberlo sometido a algún proceso o tratamiento (indispensable o no) para su conservación o transporte (lavado, salazón, decrecimiento, clasificación, pisado, etc.).

Que, en los supuestos de configurarse el hecho imponible de la mera compra, previsto en el artículo 13º último párrafo del Convenio Multilateral, resulta responsable del pago el comprador de los productos, por lo cual sobreviene necesario designar como agentes de percepción del Impuesto Sobre los Ingresos Brutos, a los Productores Primarios Provinciales de Productos Forestales, como así también a aquellos sujetos que realicen actividad de acopio o intermediación de los mismos en este tipo de operaciones.

Que, por lo indicado resulta procedente el establecimiento de un régimen de recaudación en la fuente, respecto de las actividades comerciales de mera compra que se realicen, concierten o materialicen a adquirentes de fuera de la Provincia de Corrientes o que realicen la operación.

Que, esta Dirección General resulta competente para el dictado de la presente, en función de las facultades y prerrogativas conferidas por la normativa Fiscal de la Provincia de Corrientes.

Que, ha tomado la debida intervención el Departamento Técnico Jurídico.

POR ELLO:

EL DIRECTOR GENERAL DE RENTAS

RESUELVE:

ARTÍCULO 1º: INSTAURAR un régimen de Percepción del Impuesto sobre los Ingresos Brutos, que se aplicará respecto de la Mera Compra de los productos que a continuación se detallan, producidos en Corrientes y cuyo destino sea industrializarlos o venderlos fuera de la jurisdicción conforme lo establecido por el Artículo 123º inc. b) del Código Fiscal, y el Artículo 13º, párrafo tercero del Convenio Multilateral del 18/08/77:

ARTÍCULO 2º: DETERMINAR que la obligación de actuar como Agentes de Percepción del presente régimen, recae sobre los productores, intermediarios o acopiadores de los productos primarios referidos en el artículo precedente, que esta Dirección designe en tal carácter.

ARTÍCULO 3º: ESTABLECER que los sujetos alcanzados por la percepción del impuesto establecida por la presente, son todas aquellas personas humanas o jurídicas que efectúen las operaciones que encuadren, respecto de la Provincia de Corrientes, en la aplicación del instituto de la Mera Compra de los productos indicados en el artículo 1º, cualquiera sea la forma en que se realice.

ARTÍCULO 4°: DETERMINAR que el importe de la percepción se determinará aplicando la alícuota del 2,90 % (DOS COMA NOVENTA POR CIENTO) sobre el 50% (cincuenta por ciento) del precio de los bienes que conste en la factura.

ARTÍCULO 5°: ESTIPULAR que la percepción deberá realizarse en oportunidad de perfeccionarse la operación, y una vez practicada constará en la factura emitida, la que será considerada comprobante suficiente para acreditarla.

ARTÍCULO 6º: EL importe percibido conforme al presente régimen tendrá, para el sujeto pasivo, el carácter de impuesto ingresado a cuenta del gravamen que en definitiva se determine, correspondiendo su cómputo en la declaración jurada del anticipo correspondiente al período en el cual se hubiere practicado. Los sujetos que por aplicación del presente régimen, generen saldos a su favor, podrán solicitar la exclusión del régimen, la que será otorgada por la Dirección y puesta a disposición del sujeto y los agentes, en la forma que oportunamente se reglamente.

ARTÍCULO 7º: LOS sujetos obligados a actuar como agentes de percepción por los hechos imponibles incluidos en la presente resolución, deberán declarar dichas operaciones a través del Sistema de Recaudación y Control de Agentes de Recaudación (SIRCAR), bajo el concepto 002 en el cual se discriminará la Percepción por “Mera Compra de productos forestales”, considerando las previsiones de diseño de percepciones dispuestas en el Anexo I de la presente.

Asimismo, el importe íntegro de las percepciones efectuadas durante el curso de cada mes, deberá depositarse en las instituciones bancarias habilitadas, utilizando a tal efecto el comprobante de pago generado por el sistema SIRCAR u otro medio de pago que habilite la Dirección General de Rentas.

Los vencimientos de pago y presentación se regirán por el calendario del sistema SIRCAR aprobado por la Comisión Arbitral del Convenio Multilateral.

ARTÍCULO 8º: DETERMINAR que los agentes de percepción que deban actuar conforme la presente norma, deberán presentar declaración jurada, aunque se configuren los siguientes casos:

a) Cuando en el mes calendario no hubiere realizado operaciones alcanzadas por el presente régimen de percepción.

b) Cuando habiendo practicado las percepciones del tributo, no procedieran a su ingreso al vencimiento del plazo establecido a tal efecto.

ARTÍCULO 9º: CONSTITUIR como requisito necesario, la presentación del comprobante de la percepción, en los Puestos de Control y Puestos Camineros, en oportunidad de la salida de los productos primarios fuera de la jurisdicción provincial, sirviendo este comprobante, a los fines de justificar el pago a cuenta para salida de producción primaria exigido por el artículo 1° de la Resolución General 34/2005 y sus modificatorias.

ARTÍCULO 10º: PRESCRIBIR que el incumplimiento de las obligaciones de inscripción, comunicación de modificaciones de datos o actualización de información fiscal, la falta de pago y de presentación de la declaración jurada en la forma y los plazos previstos en la presente, y demás normas reglamentarias que resulten de aplicación, serán sancionados conforme las previsiones contenidas en el Código Fiscal de la Provincia de Corrientes y normas reglamentarias y/o complementarias.

ARTÍCULO 11°: DETERMINAR que cuando las operaciones encuadren en la aplicación del instituto de la Mera Compra y correspondiera la aplicación de forma conjunta del presente régimen y del instaurado por Resolución General 165/2000 - “Régimen Unificado de Retenciones y Percepciones”, no será aplicable el régimen de percepción precitado y corresponderá únicamente la aplicación del régimen de percepción establecido por la presente Resolución, quedando el agente de recaudación que debiera de actuar, obligado sólo a practicar la percepción conforme a lo normado en este acto.

ARTÍCULO 12°: LA presente, entrará en vigencia a partir del día 1° de Julio de 2.020.

ARTÍCULO 13°: COMUNICAR a los Departamentos, Delegaciones y Receptorías dependientes de esta Dirección General y al Consejo Profesional de Ciencias Económicas de Corrientes vía correo electrónico. Publicar en el Boletín Oficial y en el sitio oficial del Organismo en Internet. Cumplido, proceder a su archivo.

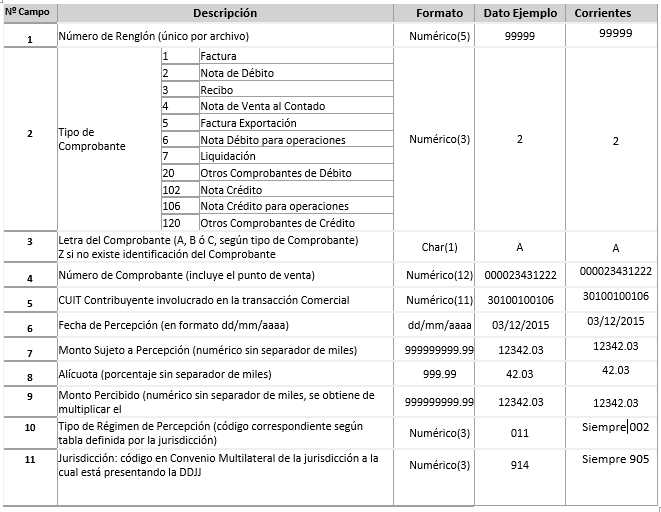

ANEXO N° I – RESOLUCION GENERAL N° 205/2.020 - DISEÑO DE REGISTROS AGENTES DE PERCEPCION – SISTEMA SIRCAR (R.G. Nº 02/2002 y concordantes)

REGIMEN DETERMINATIVO DE PERCEPCIONES.

VALIDACIONES PARA RÉGIMEN DETERMINATIVO DE PERCEPCIONES

Campo 10 - Tipo de Régimen de Percepción, Será el Código “003” para el presente régimen.