2017

- Estar inscripto en el Impuesto sobre los Ingresos Brutos.

- Iniciar la solicitud a través del “Sitio Web Institucional”.

- Encontrarse comprendido en la exención establecida en el Art. 134 del Código Fiscal u otra norma específica que la contemple, a excepción de los que desarrollan actividades descriptas en los incisos a; b; d; f; j; (Resolución General de la D.G.R. 07/2002).

- No adeudar tributo alguno a la Dirección General de Rentas, al momento de la emisión del Certificado. (Art. 97 in fine y 98 del Código Fiscal).

- En caso de estar tributando bajo el régimen especial de Ingresos Brutos deberá solicitar previamente la exclusión del mismo.

- Abonar ciento veintisiete pesos ($127) con el cupón que genera la solicitud Web, (integrada por la tasa de actuación administrativa $32 - Art. 21 Inc. 1 de la Ley Tarifaria, más la tasa de Certificado $ 95- Art. 23 inc. 3 de la Ley Tarifaria".

- Inciso c): Bolsas de Comercio y Mercado de Valores: Fotocopia del Estatuto Social y Fotocopia de la Autorización para cotizar títulos valores.

- Inciso g) e i): Asociaciones Mutualistas y Asociaciones sin fines de lucro: requisitos establecidos según la Resolución General Nº 20 / 1998 y/o norma específica que la contemple.

- Inciso h): Socios o Accionistas de cooperativas de trabajo:

- Inciso k): Establecimientos Educacionales Privados:

- Inciso m): Profesional universitario:

- Inciso n) (Productores de lana):

- Inciso o) pto 2: La construcción de Viviendas tipo FONAVI:

- Inciso p): Monotributo Social: (incorporado por Ley 5.870)

- Contribuyentes del Impuesto sobre los Ingresos Brutos - Régimen Local: Presentar únicamente las Declaraciones Juradas Anuales.

- Contribuyentes del Impuesto sobre los Ingresos Brutos - Convenio Multilateral: Presentar Declaraciones Juradas Mensuales (CM03) y Anuales (CM05).

- Estar inscripto en el Impuesto sobre los Ingresos Brutos.

- Iniciar la solicitud a través del “Sitio Web Institucional.

- Abonar ciento veintisiete pesos ($127) con el cupón que genera la solicitud, (integrada por la tasa de actuación administrativa $32 - Art. 21 Inc. 1 de la Ley Tarifaria, más la tasa de Certificado $ 95- Art. 23 inc. 3 de la Ley Tarifaria".

- Encontrarse comprendido y cumplir con los requisitos establecidos en el artículo 5 de la Ley 6249:

VISTO:

El artículo 134 del Código Fiscal, (Ley 3037 T.R. Dto. 4142/83 y sus modificatorias), el artículo 5 de la Ley 6249, la Resolución General DGR Nº 118/2013 y sus modificatorias; y

CONSIDERANDO:

Que, dentro de los procesos operativos implementados en la Dirección General de Rentas, en el marco de la Política de la Calidad y Mejora Continua, resulta conveniente incorporar servicios ágiles considerando los medios tecnológicos disponibles en la Dirección, que a su vez permitan un adecuado control.

Que, en tal sentido y a través de la utilización del sitio web de la Dirección General de Rentas, los contribuyentes que obtengan su Clave de Acceso Virtual, deberán solicitar y obtener las constancias de Exenciones y Alícuota Cero.

Que, la evolución prevista en el marco de la mejora continua como filosofía de gestión de procesos internos, da lugar a la revisión permanente de esta Guía, con el fin de mantenerla ajustada a las necesidades del Contribuyente.

Que, la aprobación y difusión de la Guía de Trámites contribuye al establecimiento de criterios uniformes y da practicidad a la iniciación y prosecución de los trámites administrativos a cargo de esta Dirección General.

Que, ha tomado debida intervención la Asesoría Legal.

Por ello

LA DIRECCIÓN GENERAL DE RENTAS

RESUELVE

Artículo 1°: Aprobar la implementación del servicio de Exenciones y Alícuota Cero, en el sitio web de la Dirección General de Rentas para usuarios que posean Clave de Acceso Virtual.

Artículo 2°: La aplicación web indicada en el artículo anterior permitirá solicitar y obtener las constancias de exenciones impositivas en el Impuesto sobre los Ingresos Brutos contenidas en el Código Fiscal u otorgadas por leyes especiales. Asimismo permitirá solicitar y obtener las constancias de alícuota cero previstos en el artículo N° 5 de la Ley 6249.

Artículo 3°: Aprobar los modelos de constancias de Exenciones de Ingresos Brutos, Alícuota Cero, contenidas en la aplicación WEB, incluida en el anexo I de la presente resolución, las cuales se imprimirán con las firmas digitalizadas del Director General y del Subdirector Impositivo y de Fiscalización.

Artículo 4°: Los comprobantes de pago de las tasas retributivas de servicios, se generarán al momento de la solicitud. Las constancias emitidas se imprimirán a través de la funcionalidad indicada.

Artículo 5°: El servicio de solicitud y emisión de constancias que por la presente se aprueba estará disponible, también, en forma presencial en los puestos de atención al contribuyente de la Dirección.

Artículo 6°: Este nuevo servicio reemplazará el procedimiento anterior de solicitud y emisión de constancias de Exenciones y Alícuota Cero, cuyos requisitos se encuentran descriptos en la Guía de Tramites en los puntos 1.17 Exención del Impuesto sobre los Ingresos Brutos y 1.18 Constancia Alícuota Cero.

Artículo 7°: Modificar la Guía de trámites en los puntos 1.17 Exención del Impuesto sobre los Ingresos Brutos y 1.18 Constancia Alícuota Cero, que pasarán a formar parte del Grupo 5-Certificados y Constancias como puntos 5.07 Constancia de Exención del Impuesto sobre los Ingresos Brutos y 5.08 Constancia de Alícuota Cero, conforme detalle obrante en Anexo II.

Artículo 8º: En el caso de denegación de la exención o alícuota cero peticionada por este medio, se abrirá la instancia recursiva conforme lo tipifica el artículo 58 ss. y cc.,del Código Fiscal, el cual se tramitará por escrito conforme lo establece la Ley de Procedimiento Administrativo de la Provincia de Corrientes, Ley 3460.

Artículo 9º: Derogar los artículos 03,06 y 12 de la Resolución General 07/2002.

Artículo 10°: La presente resolución, entrará en vigencia a partir de su publicación en el boletín Oficial.

Artículo 11º: COMUNÍQUESE a los Departamentos, Delegaciones y Receptorías dependientes de esta Dirección General y al Consejo Profesional de Ciencias Económicas de Corrientes vía correo electrónico. Publíquese en el Boletín Oficial y en el sitio oficial del Organismo en Internet. Cumplido procédase a su archivo.

Anexo I RG

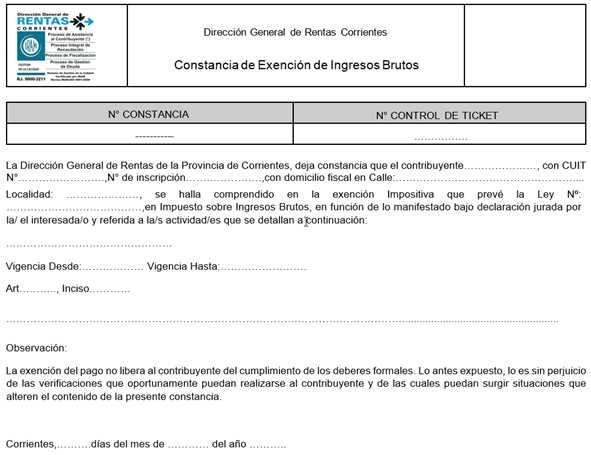

CONSTANCIA DE EXENCION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS

Anexo II

5.07 Constancia de Exención del Impuesto sobre los Ingresos Brutos

REQUISITOS:

Canal Presencial:

Puestos de Atención al Contribuyente: CIAC- Delegación Capital Federal y Receptorías del Interior de la Provincia.

Canal no presencial CONTRIBUYENTES CON CAV.

A través del sitio web institucional de la DGR, el contribuyente ingresa con su CAV (Clave de Acceso Virtual), a la opción “USUARIO REGISTRADO- CERTIFICADOS Y CONSTANCIAS-CERTIFICADO DE EXENCION IIBB Y AL. CERO”

DOCUMENTACION ADICIONAL-ART. 134 DEL CODIGO FISCAL (SE DEBERÁ ADJUNTAR EN FORMATO DIGITAL):

-Fotocopia del Estatuto, Acta Constitutiva o documento similar. (a fin de probar que sus ingresos y contribuciones gratuitas se destinan el cien por ciento al objeto social para el cual fueron creadas).

-Fotocopia del Acta de donde surja el nombramiento de las autoridades de la entidad peticionante.

-Fotocopia del instrumento mediante el cual se hubiera otorgado la Personería Jurídica, Gremial ó reconocimiento o autorización por autoridad competente.

-Balances Generales, Cuadros de Ingresos y Gastos y Memorias de los últimos (3) años o desde la inscripción en el impuesto si fuere un plazo inferior; firmadas por Contador Público y certificados por el Consejo Profesional respectivo. En caso de Entidad reciente, Balance de inicio, igualmente certificado.

-Fotocopia de Inscripción en la Subsecretaria de Culto avalado por el Ministerio del Interior (Para Entidades Religiosas).

-Documento que acredite la condición de socio o accionista de la cooperativa de trabajo (fotocopia del estatuto, acta o documento similar).

-Fotocopia del Reconocimiento de Enseñanza Privada para funcionar como Establecimiento Educacional.

-Fotocopia de la Aprobación de los Planes de Estudio.

-Fotocopia del título universitario respectivo.

-Fotocopia del Título de propiedad del campo donde se encuentra radicada la explotación, en caso de ser propietario del mismo; o contrato de arrendamiento, usufructo, etc. en los otros casos.

-Número de Título de Marcas y Señales, en los casos que corresponda.

-Fotocopia del contrato de obra para la construcción de viviendas tipo FONAVI, y en caso de ser necesario otra documentación adicional de donde surja las características de las viviendas a construir.

-Fotocopia de la Constancia de Inscripción en AFIP.

Ante la pérdida de la condición de Monotributista social, deberán informar tal condición a la DGR en el plazo de 15 días hábiles.

LA IMPRESIÓN DEL CERTIFICADO DE EXENCIÓN PUEDE OBTENERSE, EN LOS PUESTOS DE ATENCION AL CONTRIBUYENTE DE CIAC, DELEGACION CAPITAL FEDERAL Y TODAS LAS RECEPTORIAS, O A OPCIÓN DEL CONTRIBUYENTE MEDIANTE LA PAGINA WEB, COMO SERVICIO DE USUARIO REGISTRADO.

OBLIGACIONES DE CUMPLIMIENTO

Ante un cambio de régimen, y en caso de mantener actividades exentas, se deberá solicitar nuevamente la constancia respectiva.

Cuando la Dirección de Rentas, a través del Servicio WEB, informe que el trámite no encuadra en la normativa vigente, el Contribuyente podrá realizar el pedido por expediente presentando los fundamentos por escrito

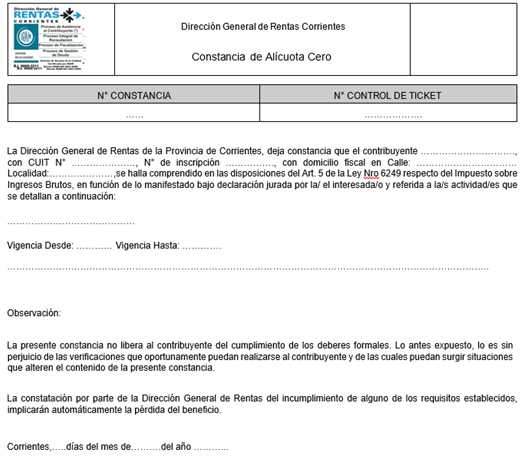

5.08 Constancia de Alícuota Cero

Los ingresos de las actividades enumeradas en los apartados 1 y 2 del artículo 4° de la LEY TARIFARIA, quedarán gravados a la alícuota del 0,00% (cero por ciento), con excepción de aquellos provenientes de operaciones realizadas con consumidores finales.

REQUISITOS:

- Que las actividades enumeradas en los apartados 1 y 2 del artículo 4 de la Ley 6249, se desarrollen en establecimientos productivos ubicados en la Provincia de Corrientes.

- Que el Contribuyente tenga regularizada su situación fiscal ante la Dirección General de Rentas.

- Que el Contribuyente cumplimente en término con las obligaciones que surjan del Régimen de Información de Actividades Productivas, que a tal efecto establecerá la Dirección General de Rentas.

La constatación por parte de la Dirección General de Rentas del incumplimiento de alguno de los requisitos, implicarán automáticamente la pérdida del beneficio.

Canal Presencial:

Puestos de Atención al Contribuyente: CIAC- Delegación Capital Federal y Receptorías del Interior de la Provincia.

Canal no presencial CONTRIBUYENTES CON CAV.

A través del sitio web institucional de la DGR, el contribuyente ingresa con su CAV (Clave de Acceso Virtual), a la opción “USUARIO REGISTRADO- CERTIFICADOS Y CONSTANCIAS-CERTIFICADO DE EXENCION IIBB Y AL. CERO”

DOCUMENTACION ADICIONAL (SE DEBERA ADJUNTAR EN FORMATO DIGITAL):

Productor primario (ganadero y/o agricultor):

-Fotocopia del Título de propiedad del campo donde se encuentra radicada la explotación, en caso de ser propietario del mismo; o contrato de arrendamiento, usufructo, etc. en los otros casos.

-Número de Título de Marcas y Señales, en los casos que corresponda.

Industria manufacturera:

-Fotocopia del Título de propiedad del inmueble donde se encuentra radicada la explotación, en caso de ser propietario del mismo; o contrato de arrendamiento, usufructos, etc. en los otros casos.

LA IMPRESIÓN DEL CERTIFICADO DE ALICUOTA CERO PUEDE OBTENERSE, EN LOS PUESTOS DE ATENCION AL CONTRIBUYENTE DE CIAC, DELEGACION CAPITAL FEDERAL Y TODAS LAS RECEPTORIAS, O A OPCIÓN DEL CONTRIBUYENTE MEDIANTE LA PAGINA WEB, COMO SERVICIO DE USUARIO REGISTRADO.

Ante un cambio de régimen, y en caso de mantener actividades exentas o gravadas a alícuota cero, se deberá solicitar nuevamente la constancia respectiva.

Cuando la Dirección de Rentas, a través del Servicio WEB, informe que el trámite no encuadra en la normativa vigente, el Contribuyente podrá realizar el pedido por expediente presentando los fundamentos por escrito.